营收报表

1.营业额减少了,第二季度营业额比起去年同期减少了2.93%,首半年的营业额更是下跌了9.23%

2.销售成本走高了,第二季度的销售成本提升了5.46%,首半年的销售成本也上升了6.48%

3.销售成本走高,毛利率自然就是下跌的,第二季度的毛利下跌了13.39%,首半年的毛利也因此下跌了24.52%

4. 营运以外的收入减少

5.行政管理支出费用和支付的佣金大增

综合了以上几项因素就大概知道了公司的净利大跌是怎么一回事了,现在我们来看公司的资产负债表有没有什么变化

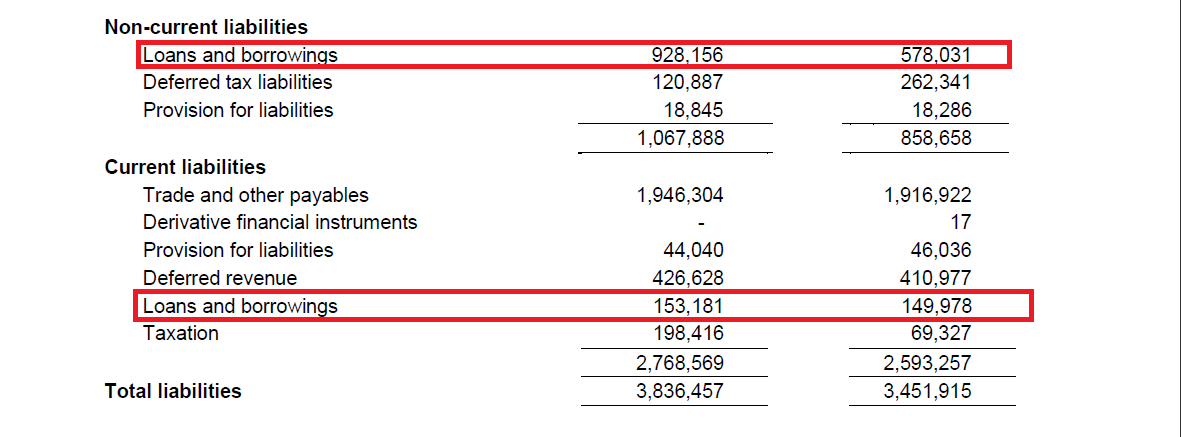

资产负债表

资产部分

主因我想是现金的部分增加了不少,目前公司手持现金达

$4,540,438,000,多了整整$1,246,719,000

这是一笔非常庞大的数目,但是,这还不能确定公司是非常有钱的,让我们继续接下来看公司的资本债务表看看公司的借贷方面有没有增加

资本与债务表

这里我们看到公司的短期要偿还的借贷和去年同期相比是差不多的

今年要偿还的短期借贷达-$465,656,000

在公司的资本方面,我们看到了公司发行了一些长期债券,而且,数目很大

公司的长期债券总额达-$2,308,260,000

而长期借贷方面达-$2,466,560,000

再加上今年内要偿还的短期借贷 -$465,656,000

总债务达-$5,240,476,000

手持现金-$4,540,438,000

=-$700,038,000(负数)手持现金还不足抵借贷

不过,在资本里面列出的都是无期债券,5年内还不能赎回,每年的利息高达5.125%

所以,公司手持的现金,现在大家都应该知道其实都是负债来的,不过,公司借这么多钱相信必定有很大的发展计划要进行,不然,公司光利息就要不少钱了,管理层应该没这么笨吧!哈哈

现金流量表

基本上都看得出公司首半年的支出都很庞大一下,比起去年同期多了很多

不过,资本开销比起去年减少了很多,可是,总支出还是比去年多

各项目营收表现

这里我们看到了博彩收入(Gaming)是下跌的 ,而非博彩收入是成长的

博彩收入下跌了3.69%,而非博彩收入上升了1.37%,还有一个其他(Other)收入也有所下跌,所以,导致公司整体的营收下滑

公司在折旧方面也有所提升,折旧方面上升了,第二季度的折旧上升了26.69%,首半年的折旧也上升了20.81%,所以这也是让净利下滑的主要因素之一

表现回顾

展望未来

里面公司提到在今年的第四季度所有设备将会全面性开放,高端Equarius酒店和海滩别墅短短的六个月内似乎已经取得不错的成绩,顶级的SPA中心和两个独家树梢鸽舍会是我们最新的豪华产品,海洋生物公园再会在年尾开放,我们会持续的发展我们的顾客群保持成长,我们会透过一系列的计划,如RWS Invites。倘若西区完成建设,我们将会举行开幕庆典,在今年最后一个季度RWS将全面开放,到时候我们将开阔了一个新的市场,让更加广大的富裕旅客到访我们这里旅游。公司的现金流也处在很安稳的状况,2013年西区完成建设,公司的资本开销将会降低,西区开放相信会提升到公司的收入,今年全球经济越来越不明朗,我们预测公司今年的净利将会和上半年一样呈现盈利萎缩的状况。公司的现金地位为公司提供良好的机会,我们将会在看到有良好的投资商机的时候善用公司的现金

本身看法

公司的业绩下滑的因素相信大家都看到了,都是因为工程还未完成,导致公司的支出上涨,所以盈利才会下跌,基本上我个人的看法是新加坡的博彩收入几乎到达饱和状况,云顶新加坡的竞争对手金沙也面临业绩下滑的困境,而且,营收也大幅下降,云顶新加坡的营收状况还未像金沙那样的下滑,可见新国的博彩收入很难再取得突破性的成长,云顶新加坡的也积极发展公司的非博彩领域,改善了公司非博彩收入,我相信公司的种种设备将会让公司未来非博彩领域取得很好的成长,公司的管理层也说了今年的业绩也许会很难看,因为,全球经济正处在一个不明朗的阶段,所以,未来的赚副可能也会下滑,因为,公司还需要庞大的资本开销来完成公司的工程建设和设备。公司持有这么多现金,而且,还要支付高利息,相信公司是准备应付更加多海外的博彩领域开放而等待机会,长远来看我对这股还是没有什么不看好的地方,不过,今年相信股价的走势会非常不乐观

PS:纯属个人看法,买卖自负